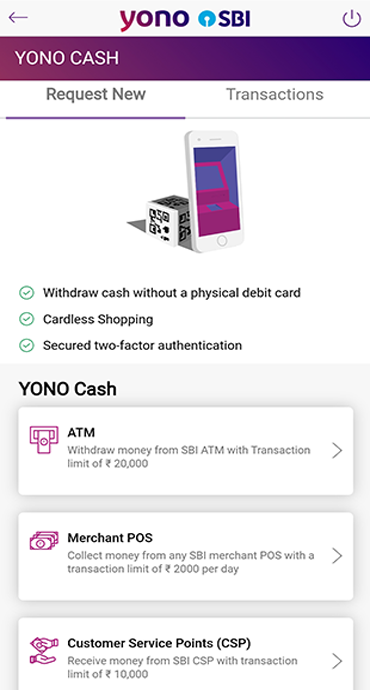

डिजिटल अरेस्ट : साइबर खतरों से एक कदम आगे रहें | एसबीआई - Yono

सरकारी अधिकारियों के रूप में खुद को दिखाने वाले साइबर अपराधियों से स्वयं को कैसे बचाएं

23 Sep, 2025

डिजिटल अरेस्ट

डिजिटल लेन-देन ने भारत में बैंकिंग में क्रांति ला दी है, लेकिन साथ ही साइबर अपराधियों से बढ़ते खतरे भी पैदा कर दिए हैं। बैंकिंग में साइबर सुरक्षा के सबसे खतरे वाले ट्रेंडों में से एक है "डिजिटल अरेस्ट" स्कैम का बढ़ना - एक परिष्कृत डिजिटल धोखाधड़ी जिसमें साइबर अपराधी सरकारी अधिकारियों का रूप धारण करके निर्दोष नागरिकों से पैसे ऐंठते हैं।

भारतीय स्टेट बैंक (एसबीआई) अपने ग्राहकों को सभी प्रकार के डिजिटल अपराधों से बचाने के लिए प्रतिबद्ध है। ऑनलाइन बैंकिंग सुरक्षा बनाए रखने और बैंकिंग धोखाधड़ी व फ़िशिंग घोटालों से खुद को बचाने के लिए, इन घोटालों के संचालन को समझना बेहद ज़रूरी है।

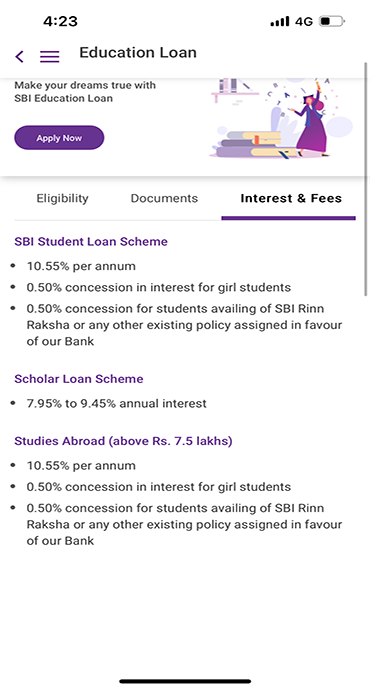

साइबर सुरक्षा में डिजिटल अरेस्ट क्या है?

डिजिटल अरेस्ट एक साइबर अपराध स्कैम है जिसमें धोखेबाज़ सीबीआई/कस्टम अधिकारी/पुलिस/न्यायाधीश या अन्य सरकारी अधिकारियों जैसे कानून प्रवर्तन अधिकारियों का रूप धारण करके पीड़ितों को धमकाते और डराते हैं ताकि वे दूसरों के खातों में पैसे ट्रांसफर कर सकें। ये डिजिटल अपराध योजनाएँ पीड़ितों पर जल्दबाजी में वित्तीय निर्णय लेने का दबाव बनाने के लिए भय और तात्कालिकता का फायदा उठाती हैं।

डिजिटल स्कैम कैसे काम करता है

- झूठा संपर्क : साइबर अपराधी फर्जी आधिकारिक नंबरों का उपयोग करके सीबीआई, प्रवर्तन निदेशालय, सीमा शुल्क, न्यायाधीश, पुलिस या अन्य सरकारी विभागों से होने का दावा करते हुए व्यक्तियों को कॉल करते हैं।

- नकली सेटिंग : साइबर अपराधी वीडियो कॉल के माध्यम से या सरकारी कार्यालयों में सरकारी अधिकारियों की नकली वर्दी पहनकर भी संपर्क कर सकते हैं।

- झूठे आरोप : साइबर अपराधी पीड़ितों पर मनी लॉन्ड्रिंग या मादक पदार्थों की तस्करी जैसे गंभीर अपराध करने का आरोप लगाएंगे।

- धमकी : धोखेबाज़ लोग दहशत पैदा करने के लिए तत्काल गिरफ्तारी या संपत्ति जब्त करने की धमकी देते हैं।

- डिजिटल अरेस्ट संबंधी दावा : साइबर अपराधी दावा करते हैं कि पीड़ित "डिजिटल अरेस्ट" में है और उन्हें अपने निर्देशों का पालन करने के लिए मजबूर करते हैं।

- अलगाव : साइबर अपराधी पीड़ितों को परिवार या वास्तविक अधिकारियों से संपर्क न करने का निर्देश देते हैं।

- जबरन पैसों की वसूली : पीड़ितों पर "जमानत राशि" या "सत्यापन शुल्क" के रूप में धन अंतरण करने के लिए दबाव डाला जाता है।

- गायब हो जाना : धन अंतरित होने के बाद पीड़ित साइबर अपराधियों से संपर्क नहीं कर पाता है।

हाल के डिजिटल स्कैम के उदाहरण :

केस स्टडी 1 - फर्जी सीबीआई अधिकारी :

मुंबई में एक सेवानिवृत्त सरकारी कर्मचारी को स्वयं को सीबीआई अधिकारी बताकर एक व्यक्ति ने फोन किया और उस पर मनी लॉन्ड्रिंग गतिविधियों का आरोप लगाया। धोखेबाज़ ने फर्जी गिरफ्तारी वारंट भेजे और "सिक्योरिटी डिपॉजिट" के रूप में ₹2.5 लाख मांगे। जब पीड़ित को यूपीआई के ज़रिए पैसे ट्रांसफर करने के लिए कहा गया तो उसे शक हुआ और उसने स्थानीय पुलिस को सूचना दी, जिससे उसे बड़ा नुकसान होने से बच गया।

केस स्टडी 2 - सीमा शुल्क विभाग घोटाला :

बैंगलुरु में एक सॉफ्टवेयर इंजीनियर को बताया गया कि उसका आधार कार्ड एक ड्रग तस्करी मामले से जुड़ा है। कॉल करने वाले ने खुद को सीमा शुल्क अधिकारी बताकर "अपना नाम हटवाने" के लिए ₹5 लाख मांगे। तुरंत सोचने और आधिकारिक चैनलों के ज़रिए वास्तविक सीमा शुल्क विभाग से पुष्टि करने पर उसे एहसास हुआ कि यह एक डिजिटल घोटाला था।

केस स्टडी 3 - डिजिटल अरेस्ट आइसोलेशन:

दिल्ली में एक बुजुर्ग नागरिक को ईडी (प्रवर्तन निदेशालय) से होने का दावा करने वाले धोखेबाजों ने 6 घंटे तक वीडियो कॉल पर रखा। उन्होंने संपत्ति जब्त करने की धमकी दी और ₹8 लाख की मांग की। परिवार के सदस्यों के हस्तक्षेप और तुरंत पुलिस को सूचना देने से धोखाधड़ी टल गई।

डिजिटल अरेस्ट स्कैम की पहचान के लिए प्रमुख संकेतक :

- तत्काल गिरफ्तारी की धमकी देकर तात्कालिकता का निर्माण ।

- आधिकारिक भाषा और शब्दावली का प्रयोग।

- यूपीआई या बैंक अंतरण जैसे डिजिटल माध्यमों से तत्काल धन अंतरण की माँग

- बैंकिंग क्रेडेंशियल - उपयोगकर्ता आईडी, पासवर्ड, एटीएम पिन या ओटीपी माँगना

- उचित कानूनी दस्तावेज़ों के बिना गिरफ्तारी की धमकी

- उपकरणों या खातों को रिमोट लोकेशन पर देने का अनुरोध

- पीड़ितों को मदद लेने से रोकने के लिए अलगाव की रणनीतियाँ

वे तंत्र जो आपको सुरक्षित रखने में मददगार हैं -

ग्राहकों को धोखाधड़ी गतिविधियों से सुरक्षित रखने में मदद के लिए मजबूत तंत्र बनाए गए हैं :

उन्नत धोखाधड़ी पहचान प्रणालियां : एसबीआई की प्रणालियां असामान्य लेनदेन पैटर्न की निगरानी करती हैं जो संदिग्ध लेनदेन का संकेत हो सकता है।

मोबाइल बैंकिंग सुरक्षा : डिवाइस बाइंडिंग और लेनदेन सीमा जैसी सुविधाएं अनधिकृत पहुंच को रोकने में मदद करती हैं, भले ही स्कैमर ने प्राथमिक खाते की जानकारी प्राप्त कर ली हो।

डिजिटल बैंकिंग निगरानी उपकरण : एसबीआई लेनदेन इतिहास, लॉगिन विवरण और डिवाइस प्रबंधन सुविधाओं सहित खाते की व्यापक निगरानी संबंधी उपकरण प्रदान करता है।

रीयल टाइम लेनदेन अलर्ट : सभी डिजिटल लेनदेन के लिए तत्काल एसएमएस और ईमेल सूचनाएं ग्राहकों को अनधिकृत गतिविधियों की शीघ्र पहचान करने में मदद करती हैं।

ग्राहक शिक्षा और जागरूकता : एसबीआई नियमित रूप से डिजिटल अरेस्ट स्कैमों और अन्य धोखाधड़ी योजनाओं के बारे में जागरूकता अभियान चलाता है।

सुरक्षित संचार प्रोटोकॉल : एसबीआई कभी भी ग्राहकों से यूजर आईडी, पासवर्ड, पिन या ओटीपी जैसी संवेदनशील जानकारी नहीं मांगता है।

24/7 ग्राहक सहायता एसबीआई का इसी कार्य के लिए सक्षम हेल्पलाइन नंबर उन ग्राहकों की मदद के लिए उपलब्ध है, जिन्हें संदेह है कि उन्हें डिजिटल अरेस्ट द्वारा निशाना बनाया जा रहा है।

लेनदेन कूलिंग अवधि : नए लाभार्थी के लिए उच्च मूल्य के लेनदेन के लिए, एसबीआई अतिरिक्त सुरक्षा उपाय के रूप में कूलिंग अवधि लागू करता है।

डिजिटल अरेस्ट स्कैम से खुद को कैसे बचाएं

- संदिग्ध कॉल तुरंत डिस्कनेक्ट करें और आधिकारिक चैनलों के माध्यम से स्वतंत्र रूप से सत्यापन करें।

- पासवर्ड अपडेट करें, खातों की निगरानी करें और लेनदेन अलर्ट बनाए रखें।

- उपयोगकर्ता आईडी, पासवर्ड, पिन या ओटीपी जैसी संवेदनशील जानकारी कभी भी किसी के साथ साझा न करें, यहाँ तक कि अपने बैंक प्रतिनिधि के साथ भी नहीं।

- किसी भी अनजान स्रोत से भेजे गए लिंक पर कभी भी क्लिक न करें।

- धमकी या दबाव में कभी भी वित्तीय लेन-देन न करें।

- धोखेबाज़ आमतौर पर कॉल पर पीड़ितों से एक बार या कई बार लेन-देन करके तुरंत पैसे ट्रांसफर करने के लिए कहते हैं। ग्राहकों को किसी भी संदेह की स्थिति में कूलिंग पीरियड का पालन करना चाहिए और आगे पैसे ट्रांसफर करना बंद कर देना चाहिए।

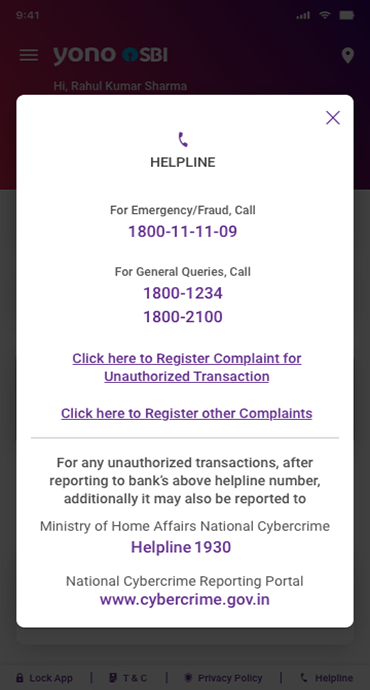

- कॉल करने वालों द्वारा किए गए किसी भी दावे की पुष्टि के लिए आधिकारिक सरकारी पोर्टल और हेल्पलाइन का उपयोग करें। राष्ट्रीय साइबर अपराध रिपोर्टिंग पोर्टल (एनसीआरपी) रिपोर्टिंग और सत्यापन के लिए संसाधन प्रदान करता है।

- एसबीआई ग्राहक सेवा, स्थानीय पुलिस और साइबर अपराध हेल्पलाइन सहित आपातकालीन संपर्क नंबर आसानी से उपलब्ध रखें।

- धोखाधड़ी की गतिविधि के बारे में ग्राहक सेवा के माध्यम से राष्ट्रीय अपराध रिपोर्ट (एनसीआरपी) के माध्यम से या साइबर अपराध राष्ट्रीय हेल्पलाइन नंबर 1930 पर कॉल करके बैंक को सूचित करें।

- आधिकारिक स्रोतों से नवीनतम स्कैम तकनीकों के बारे में जानें और अपने परिवार के सदस्यों के साथ साझा करें। एसबीआई की साइबर सुरक्षा जागरूकता सामग्री और सरकारी एडवाइजरी सूचनाओं को प्राप्त करें जो आपको अपडेट रहने में मदद करती हैं। वैध सरकारी प्रक्रियाओं और कानूनी प्रक्रियाओं को समझें।

सरकारी संसाधन और हेल्पलाइन नंबर

राष्ट्रीय साइबर क्राइम रिपोर्टिंग पोर्टल (एनसीआरपी)

- वेबसाइट: www.cybercrime.gov.in

- हेल्पलाइन: 1930 (राष्ट्रीय साइबरअपराध हेल्पलाइन)

- ऑनलाइन धोखाधड़ी, डिजिटल अरेस्ट स्कैम और साइबर अपराधों की रिपोर्ट करें।

आवश्यक संपर्क :

- पुलिस हेल्पलाइन : 100 (Emergency) / 112 (एकीकृत इमर्जेंसी)

- आरबीआई शिकायत पोर्टल : cms.rbi.org.in (बैंकिंग संबंधी मामलों के लिए)

- एसबीआई कस्टमर केयर: 18001234 / 18002100 / 1800112211 / 18004253800

याद रखें : सरकारी एजेंसियां उचित कानूनी प्रक्रियाओं का पालन करती हैं और कभी भी फोन कॉल पर तत्काल धन अंतरण की मांग नहीं करती हैं।

एसबीआई के साथ अपना डिजिटल भविष्य सुरक्षित करें

डिजिटल अरेस्ट स्कैम ऑनलाइन बैंकिंग सुरक्षा के लिए गंभीर ख़तरा हैं, लेकिन जागरूकता पूरी सुरक्षा प्रदान करती है। याद रखें कि कोई भी वैध सरकारी एजेंसी कभी भी फ़ोन या वीडियो कॉल पर गिरफ़्तारी की धमकी नहीं देगी या पैसे ट्रांसफर करने की माँग नहीं करेगी।

एसबीआई की सुरक्षा सुविधाएँ, आपकी सतर्कता के साथ मिलकर, इन साइबर अपराधियों के खिलाफ एक मज़बूत सुरक्षा कवच प्रदान करती हैं। डिजिटल अरेस्ट के खतरे का सामना करते समय, आपकी पहली कार्रवाई हमेशा आधिकारिक माध्यमों से सत्यापन होनी चाहिए, न कि धन अंतरण।

सतर्क रहें, स्वतंत्र रूप से सत्यापन करें और जानकारी और स्मार्ट डिजिटल अभ्यासों के माध्यम से अपनी वित्तीय सुरक्षा सुनिश्चित करें। आपकी जागरूकता ही डिजिटल अरेस्ट घोटालों के विरुद्ध सबसे अच्छा बचाव है।

Related Blogs That May Interest You